・副業収入が300万円以下だと「雑所得になる」って本当?

・「節税が出来なくなる」って聞いたけど、どうすれば解決できるの?

この記事ではこれらの疑問に答えます。

まず結論です。副業収入が300万円以下でも「記帳」をすれば節税できます!

逆に、記帳をしなかった場合、副業収入が300万だと「年間65,000円分の税金を損する」ケースもあります。

- 副業300万円問題について「何が問題なのか」を解説。

- 副業収入が300万円以下でも節税できる「記帳」について解説。

フリーランスや副業をしている方、もしくはこれから副業を始める方にとって必ず役立つ内容です。3分程度で読めるので、ぜひ最後までお付き合いください!

【前提】副業300万円問題とは?いつから始まる?

副業300万円問題とは何か。

事の発端は、2022年8月1日に国税庁が行った「所得税基本通達の制定」です。

今回問題視されたのが「副業収入が300万円を超えない場合、事業所得ではなく雑所得とする」とした国税庁の通達案。この内容に批判が集まったのが、副業300万円問題です。

この通達案の問題点は以下の通り。

- 青色申告が使えなくなる。

- 損益計算ができなくなる。

- 損失の繰越控除が使えなくなる。

- 30万円未満の少額減価償却資産の特例が使えなくなる

ここでは「副業による節税などのメリットが少なくなった」という認識でOKです!

ただ、多くの批判が集まった結果、2022年10月7日に内容が変更されました。(次の章で解説しています!)

この所得税基本通達は「2022年分の確定申告」から始まります。

ちなみに何もしないと雑所得として計上され、その分税金がかかるので、必ず「記帳」をするようにしましょう!

雑所得の何が問題?

副業300万円問題で何度も出てくる「雑所得」って何が問題なの?

雑所得のデメリットは「節税効果が小さいこと」です。

例えば、以下のような節税対策ができません。

- 青色申告の確定申告で受けられる「最大65万円の特別控除」

- 損益通算による、副業と給与所得との「利益と損失の相殺」

だから、副業300万円問題で「雑所得が問題視」されているのです!

ちなみに、青色申告が使えるかどうかで、税金はこのくらい変わります。

- 青色申告が使える場合

300万円-(青色申告特別控除 65万円)=235万円

235万円×(税率 10%)-(所得控除 9万7千500円)=13万7千500円 - 青色申告が使えない場合

300万円×(税率 10%)-(所得控除 9万7千500円)=20万2千500円

→20万2千500円-13万7千500円=6万5千円

つまり、青色申告が使えるか否かで、所得税の支払額が「65,000円」変わるのです!

ちなみに税率の計算は所得によって変わるよ。

詳しくは国税庁の公式ページを見てみてね!

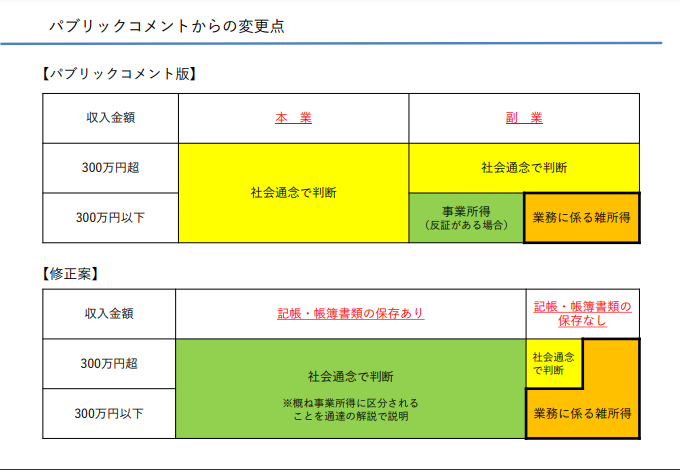

【結論】副業収入が300万円以下でも雑所得にならない!

今回の副業300万円問題、一番大事なポイントはここです。

副業収入が300万円以下の場合でも「しっかりと帳簿書類を保存」すれば、雑所得ではなく事業所得として計上できる!

理由は「所得税基本通達の制定」が2022年10月7日に改正されたからなのです。

ここからは「改正の背景」や「変更点」について解説していきます!

所得税基本通達の改正の背景・理由

所得税基本通達が改正された理由は「批判が殺到したから」です。

改正までの流れは以下の通り。

- 2022年8月1日、国税庁が「所得税基本通達の制定」の通達案を発表。

- 『フリーランスや副業をする人の意欲を削ぐ』『ハードルが高すぎる』などのパブリックコメントが7,000件以上集まる。

- フリーランス協会がパブリックコメントを提出。

- 2022年10月7日、国税庁が「所得税基本通達の制定」の修正を発表。

「働き方改革」や「副業解禁」との方針の違いかた、多くの批判が集まりました。

改正のポイント

「所得税基本通達の制定」が、改正によって大きく変わったのは以下の3点です。

- 「300万円」の線引きが撤廃された。

- 本業、副業に関わらず「帳簿書類の保存」をしていれば、事業所得になる。

- 記帳によって帳簿書類の保存をしていれば、事業性は否認されない。

改正前は「本業 or 副業」

改正後は「帳簿書類の保存ができているか or できていないか」で所得区分が判定されるようになりました!

※画像は国税庁説明資料より引用

【重要】雑所得を事業所得にする「記帳」のポイント

雑所得を事業所得として計上するには「記帳すること」が必須です。記帳はすべて手作業でする方法と、会計ソフトを使う方法がありますが、会計ソフトが圧倒的にラクできます。

記帳とは「事業にまつわる収支の内訳を帳簿に記入すること」です!

収入が300万円以下の方に限らず「節税をするため」には必ずつける必要があります!

ここからは「抑えておきたい記帳のポイント」を解説していきます。

記帳の方法については国税庁のHPにもありますが、さらに「初心者向け」にまとめた記事は、こちらをご確認ください。

「【初心者必見】確定申告で必要な「記帳」を3つの手順で簡単に解説」は現在執筆中です!

①帳簿には「主要簿」と「補助簿」の2つがある。

副業所得を、青色申告によって確定申告するためには「主要簿」と「補助簿」の2種類が必要です。

それぞれで帳簿の種類はたくさんありますが、ここでは下記のように覚えていればOKです!

- 主要簿は「事業で発生する全ての取引を記録する帳簿」

- 補助簿は「詳しい取引内容を記録する帳簿」

「最大65万円の特別控除」がもらえる青色申告の方法は下記の記事で解説しています!

「【簡単5ステップ】初心者でも出来る青色申告のやり方」は現在執筆中です!

②領収書の管理をする。

帳簿を付ける上で大事なのは「領収書を管理すること」です。

領収書を管理する理由は以下の2点

- 事業に関係する支出を「経費として処理する」ため。

- その支出が経費かを「証明する証拠」になるため。

領収書だけでなく「レシート」も使えるので取っておきましょう!

③記帳は「定期的」にする。

記帳は基本的に「紙」や「データ」で行いますが、どちらの場合でも「普段から定期的に帳簿をつける」のがポイントです!

とくに「レシートや領収書などの書類」はバラバラになりがちで、無くなってしまうと経費として証明できないので要注意。

毎日つけるのが面倒な人は「月に1回以上」を目安に記帳するようにしましょう!

④手間をかけたくない人は会計ソフトを使う

ここまでは「自分で記帳をする」のを前提に説明してきましたが

・記帳なんてやったことないけど、自分でできるの?

・簿記とか無理だから、ひとりで記帳する自信がない…

正直、記帳は覚えることが多くてややこしいのも事実。

そんな方には会計ソフトがおすすめです!

会計ソフトには以下の3つのメリットがあります。

- 記帳をする手間が省ける。

- 計算ミスが無くなる。

- 青色申告に必要な書類を自動で作成してくれる。

お金はかかりますが、手間がかからず、税理士さんを雇うよりも安く済むのがポイントです!

会計ソフトはシンプルで使いやすい「やよい会計」を始め、スマホアプリで電子申告ができる「freee会計」や「マネーフォワード」など、種類はさまざまです。それぞれの特徴に応じて、自分に合ったものを選ぶようにしましょう!

おすすめの会計ソフトはこちらの記事で解説しています!

「【2022年最新版】ラクして記帳ができるおすすめ会計ソフト5選!」は現在執筆中です!

【まとめ】副業収入は「正しく記帳」で「賢く節税」しよう

今回は「副業300万円問題」について解説しました。

副業収入300万円以下だけど、節税対策どうしよう…

という方も、「記帳」をすれば「雑所得を事業所得にできる」ことが分かったのではないでしょうか。

現在フリーランスや副業をしている方はもちろん、これから副業を始めようと考えている方も、ぜひこの記事を参考にしてくださいね!